- گروه مطلب:| گزارش| بانک و بیمه| فارسی|

- کد مطلب:78404

- زمان انتشار:چهارشنبه 25 بهمن 1402-6:15

- کاربر:

بررسی نرخ سود «اوراق خزانه اسلامی» که نشاندهنده نرخ سود بدون ریسک در بازار است، نشان میدهد که در ۲۳بهمنماه سال جاری این نرخ، به مرز ۳۰درصد نزدیک شده است.

این امر میتواند حاکی از تثبیت انتظارات نرخ سود در ۳۰درصد باشد. شواهد آماری نشان میدهد از ابتدای زمستان ۷.۴هزار میلیارد تومان خروج پول حقیقی نیز ثبت شده است. رشد نرخ «اخزا» در فضای بازار سهام میتواند نشاندهنده تغییر شرایط ETFهای با درآمد ثابت یا به عبارتی افزایش نرخ بازدهی این صندوقهای سرمایهگذاری به حساب آید.

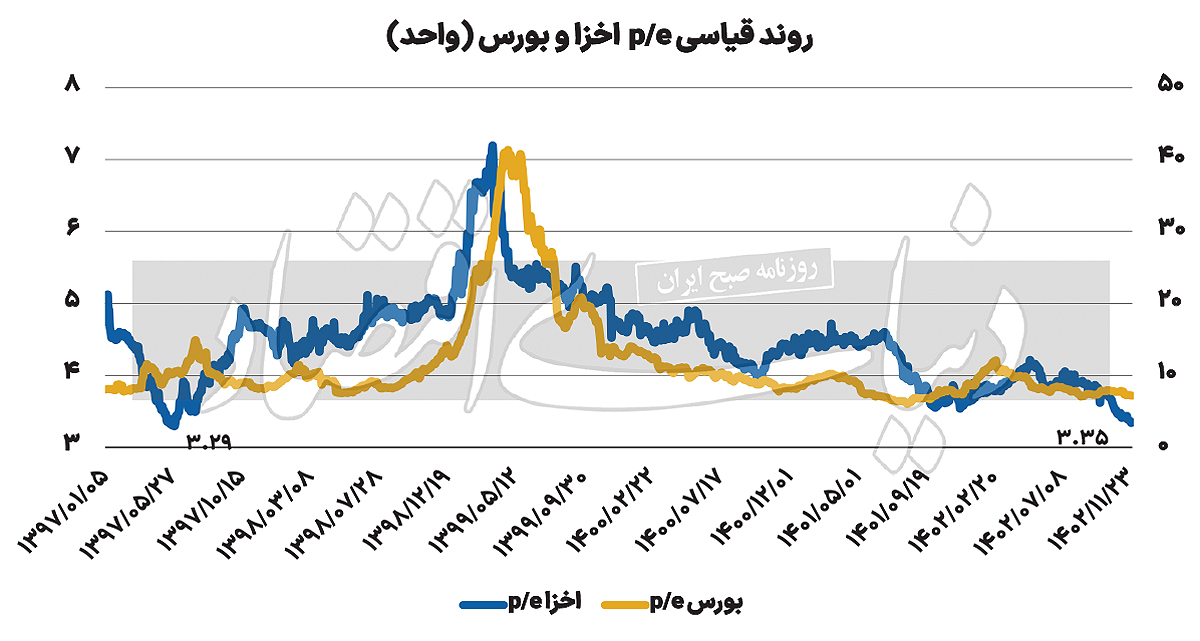

سرمایهگذاری بر روی اسناد خزانه بهعنوان یک سرمایهگذاری مطمئن و بدونریسک درمیان فعالان بازار سرمایه امری رایج است. اوراق خزانه با توجه به سود بیشتری که نسبت به سپردههای بانکی دارند، میتوانند بهعنوان بخشی از دارایی سرمایهگذار، ریسک سبد دارایی را کاهش دهند. به دلیل وجود بازارگردانهای متعدد و همچنین تعهد دولت مبنیبر تسویه بدهی، این اسناد ریسک نقدشوندگی و ریسک نکول نخواهند داشت، لذا هر زمان که سرمایهگذار نیاز داشتهباشد میتواند نسبت به نقدکردن سرمایه خود اقدام کند. P/E فعلی اوراق خزانه در محدوده ۳.۳۵ قرار گرفته است که به نزدیکی کمترین مقدار در ۲۸ مرداد ۱۳۹۷ رسیده است.

نسبت P/E مفهومی بهظاهر ساده دارد و سرمایهگذاران بسیاری با مشاهده مقدار P/E از تابلوی معاملاتی سهم، در مورد آن تصمیمگیری میکنند، بنابراین با استفاده از نسبت P/Eمیتوان ارزندگی سهام شرکتها را بررسی کرد. این متغیر بازار در بورس و در اوراق دولتی با یک اختلافی به دلیل نوع محاسبات آن وجود دارد، اما بهصورت کلی با افت P/E اخزا در میانمدت P/E بازار سهام را نیز کاهش میدهد و در نهایت میتوان گفت که بازدهی انتظاری بازار با کاهش همراه خواهد شد و دادوستدهای معاملهگران بورسی از تب و تاب خواهد افتاد و در صورتیکه P/E بازار مجددا روند صعودی به خود بگیرد، میتوان این امید را داشت که بورس تهران در میانمدت در مسیر رشد قرار خواهد گرفت.

سازوکار بازاری اخزا

بالا رفتن بدهی بخش دولتی به بانکها، رشد مطالبات غیرجاری و سرمایهگذاری بانکها در داراییهای با نقدشوندگی پایین و فاقد جریانهای درآمدی باعث بهوجود آمدن تنگنای مالی و مشکلات ترازنامهای شبکه بانکی شدهاست. بانکها نیز بهمنظور برطرفکردن ناترازیهای موجود، بهناچار در رقابتی فشرده سعی میکنند سپردههای بیشتری را به سمت خود جذب کنند و همزمان مانع خروج سپردههای قبلی به بانکهای رقیب شوند. همزمان با مسائل بهوجود آمده در شبکه بانکی، انباشت بدهیهای دولت و شرکتهای دولتی به طلبکاران یکی دیگر از مشکلات اقتصادی ایران است که این مساله گاهی در زمانهایی با افت درآمدهای مالیاتی و نفتی دولت بهواسطه کوچکشدن اقتصاد و افت و خیز قیمت نفت، دولت را در بازپرداخت این بدهیهای عظیم ناتوان میسازد.

به اینترتیب انتشار اوراق اسناد خزانه در این زمینه بسیار کمکحال دولت بودهاست. از مهمترین عواملی که نرخ سود انتظاری یک سرمایهگذاری را مشخص میکنند، دوره سرمایهگذای، ریسک و نقدشوندگی هستند. بازار اوراقبدهی و بازار پول از نظر دوره سرمایهگذاری بسیار به یکدیگر نزدیک هستند و از نظر ریسک و نقدشوندگی با هم تفاوت دارند. بانکها برای سپردهگذاران امکان برداشت وجه و مبادله از طریق نظامهای پرداخت را فراهم میکنند و از اینرو نقدشوندگی سپردهگذاری بانکی نسبت به سرمایهگذاری در اسناد خزانه اسلامی بیشتر است. نقدشوندگی پایینتر، ریسک نکول بیشتر و البته هزینههای بیشتر مربوط به خرید و فروش اوراقبدهی نسبت به افتتاح سپرده بانکی، باعثشده نرخ سود اسناد خزانه اسلامی اندکی بیشتر از نرخ سود سپردهگذاری بانکها تعیین شود. از سوی دیگر، انتشار بیشتر اسناد خزانه اسلامی و عرضه آن توسط پیمانکاران نشان میدهد که انتشار اوراق جدید تاثیر معناداری بر میزان بازدهی این اوراق نداشته و میتوان چنین نتیجه گرفت که با افزایش عرضه اسناد خزانه اسلامی تقاضای کافی از این اوراق نیز بهوجود آمده که مانع افزایش ناگهانی نرخ سود آن شدهاست.

بورسیها که سالهای سختی را پشتسر گذاشتهاند، حالا شاهد خروج روزافزون نقدینگی از بازار سهام و هجوم آن به سمت بازارهای دیگر هستند. مدتها قبل نیز بسیاری از اهالی بازار سهام به انتشار بیرویه اسناد اعتراض کردند و در نهایت فرابورس از پذیرش اوراق جدید بدهی دولت یعنی «سخاب» خودداری کرد، اما گروه دیگر یعنی بانکها خودشان را با این موضوع تطبیق دادند. آنها بهراحتی نرخ سود مصوب شورای پول و اعتبار را دورزدند و نرخ سود ۲۳ تا ۳۰درصدی پرداخت کردند تا بازار پول از بازار بدهی عقب نیفتد. در این شرایط، کاری از دست بانکمرکزی هم بر نمیآمد، چراکه بانکها بهانه خوبی برای دورزدن نرخها داشتند؛ اوراقبدهی دولتی. خلاصه آنکه آثار سوء انتشار بیرویه اوراق یکی پس از دیگری نمایان شد؛ بورس دچار خشکسالی نقدینگی شد، نرخ سود بانکی دوباره سر به فلک کشید و سیاستهای بانکمرکزی ناقص ماند.

افزایش نرخ بازده تا سررسید در بازار بدهی به این معنی است که بخشی از نقدینگی موجود در بازار سهام به این بازار منتقل میشود که تاکنون نیز این نرخ روند صعودی را تا مرز ۳۰ درصدی طی کردهاست. با افزایش بازده اوراق خزانه اسلامی که بهنوعی بازده بدونریسک نیز هست، جذابیت نسبی بیشتری نسبت به بازار پرریسک و پرتلاطم این روزهای بازار سهام پیدا کرده و لااقل بخشی از سبد داراییهای سهامداران را دربر میگیرد، اما از طرف دیگر به دلیل سررسیدشدن بخشی از اوراق خزانه اسلامی بهنوعی انبساط نقدینگی نیز صورت میگیرد و بالقوه ممکن است بخشی از این نقدینگی آزادشده به بازار سرمایه نیز وارد شود و بخشی از اثر منفی فوق را تعدیل کند، بهعبارتی ممکن است P/E بازار سهام در اثر این اتفاق روند افزایشی به خود بگیرد و در نهایت بازار نیز مثبت ظاهر شود. دولتها معمولا برای جبران کسریبودجه خود، اقدام بهفروش اوراقبدهی (اخزا و...) میکنند. گفتنی است که میانگین نرخ بهره بدون ریسک اخزا از ابتدای زمستان که در محدوده ۲۶.۷۳ درصد بوده تاکنون نزدیک به ۳ درصد رشد داشته و به مقدار ۲۹.۸۶ درصد رسیده است.

لازم به ذکر است که فروش این اوراق از طریق بازار سرمایه صورت میگیرد؛ بنابراین سیاستهای اقتصادی دولت برای فروش اوراقبدهی در روزهای پایانی سال برای جبران بودجه، میتواند یکی از مهمترین عوامل تاثیرگذار بر وضعیت بورس باشد. طبق قاعده با توجه به اینکه نرخ اوراق اخزا معادل نرخ بهره بدونریسک است، هر زمان که منحنی قیمتها در بازار سهام نزولی و روند ریزش بورس ممتد میشود، سرمایهگذاران به خرید اوراق بدونریسک در بازار بدهی اقبال نشان میدهند. بر همین مبنا، افزایش تقاضا برای اوراق اخزا، باعث افزایش قیمت این اوراق و در نتیجه کاهش نرخ بازده تا سررسید؛ یعنی YTM آنها میشود، اما از سوی دیگر، کاهش نرخ بهره بانکی و سود اوراق اخزا باعث افزایش جذابیت بازار سهام و نسبت قیمت به درآمد (P/E) تحلیلی بورس میشود. این فرآیند چرخهای طبیعی است و عموما سرمایهگذاران پس از کسب اطمینان از ادامهداربودن روند صعودی قیمت سهام، پول خود را از بازار اوراقبدهی (اخزا) به سمت بازار سهام هدایت میکنند.

منبع: دنیای اقتصاد

مطالب مرتبط