- گروه مطلب:| گزارش| بازرگانی| اقتصاد سیاسی| فارسی|

- کد مطلب:76028

- زمان انتشار:دوشنبه 20 آذر 1402-7:51

- کاربر:

آیا دوراهی تامین مالی دولت و بخش خصوصی، باعث شکلگیری یک دوره جدید رکود تورمی خواهد شد؟ محدودیت ترازنامه بانکها، یکی از روشهایی است که سیاستگذار برای مهار تورم در نظر گرفته است، این سیاست از یکسو باعث افت رشد نقدینگی شده و از سوی دیگر، تامین مالی بخش خصوصی از طریق بانکها را محدود کرده است.

در مقابل، دولت برای هزینههای خود محدودیت قابل توجهی ندارد و این روند بهدلیل استقراض غیرمستقیم از بانک مرکزی باعث شارژ پایه پولی شده است که میتواند زمینه ساز افزایش تورم شود. در این شرایط بخش خصوصی عرضه محصولات خود را کاهش خواهد داد که شرایط را برای رکود و در ادامه آن افزایش سطح قیمتها بهدلیل کاهش عرضه کالاها فراهم میکند.

در این وضعیت اگر در آینده بهدلیل متغیر غیراقتصادی انتظارات تورمی تغییر کند، اقتصاد ایران با رکود تورمی جدیدی همراه خواهد شد. از این نظر تا شارژ پایه پولی از طریق کسری بودجه رفع نشود، نمیتوان به کاهش پایدار تورم امید داشت.

سیاست کنترل ترازنامه بانکها توانسته نرخ رشد نقدینگی را به سطح بلندمدت خود بازگرداند و تابهحال توانسته از تبعات تورمی بیشتر به طور موقت جلوگیری کند. اما به نظر میرسد نیمه پنهان این کاهش، در حال شارژ دور تازهای از رکود تورمی در اقتصاد ایران است.

بر این اساس، درحالیکه سیاست جدید با ایجاد محدودیت بر پرداخت تسهیلات به بنگاهها باعث شده روند رشد نقدینگی کنترل شود، به نظر میرسد چنین قیدی بر مخارج دولت وجود ندارد و بانک مرکزی به طور غیرمستقیم، همچنان در حال پاس کردن چکهای دولت است؛ موضوعی که خود را در رکوردشکنی رشد بدهی بانکها به بانک مرکزی به نمایش گذاشته است. تامین مالی دولت از این کانال در آمارهای مربوط به پایه پولی نیز قابل مشاهده است.

آخرین گزارش پولی و بانکی بانک مرکزی نشان میدهد که نیمی از رشد نقطهبهنقطه پایه پولی در پایان شهریورماه مربوط به بدهی بانکها به بانک مرکزی است. در چنین شرایطی، سهم بخش خصوصی از کل تامین مالی اقتصاد ایران افت کرده و با توجه به رشد کمتر نقدینگی نسبت به تورم، سطح حقیقی تامین مالی بخش خصوصی با افت مواجه میشود.

چنین شرایطی میتواند به رکود تازهای در اقتصاد ایران بینجامد که به واسطه کاهش سطح تولید و کمبود عرضه، با افزایش قیمت و تورم در ادامه نیز همراه است. در این شرایط نمیتوان تنها با محدود کردن اعتباردهی بانکها و از سوی دیگر با تثبیت اسمی نرخ ارز، و بدون توجه به کسری بودجه تورم را کنترل کرد.

افت نقدینگی، رشد پایه پولی

موج تورمی سالهای اخیر موجب شد سیاستگذاران تلاش کنند با چارهای جدید، به مبارزه با تورمی بپردازند که اکنون در سطوحی بالای چهل درصد جا خوش کرده است. سیاست کنترل ترازنامه بانکها ابزاری بود که برای تحقق این هدف برگزیده شد. به این ترتیب طبق دستور بانک مرکزی، بانکها حق ندارند ترازنامه خود را از سطح مشخصی بیشتر رشد دهند. به عبارت دیگر، بانکها نمیتوانند از سطحی بیشتر تسهیلات پرداخت کنند.

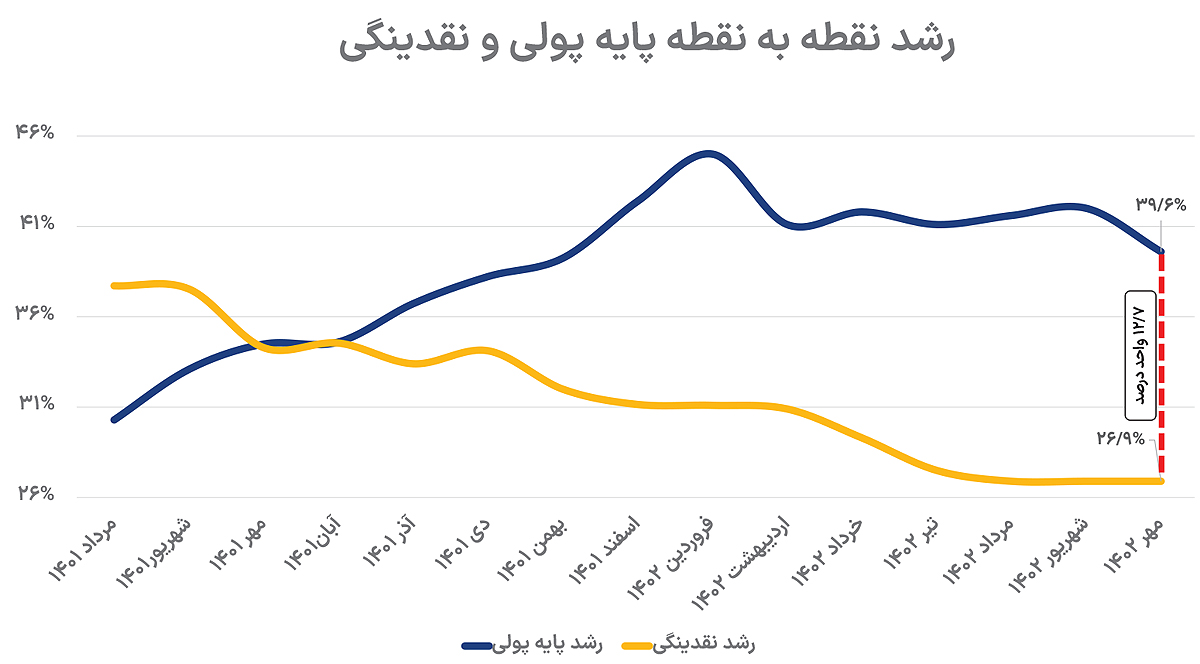

معنای این حرف تحمیل انضباطی نصفهونیمه بر رفتار بانکها با بنگاههای کشور است. درواقع دولت به منظور کنترل نقدینگی، مانع تامین مالی بنگاهها به سبک و سیاق گذشته شد. این روش بینتیجه نبود و خود را در افت قابلتوجه نرخ رشد نقدینگی نمایان ساخت و موجب شد این متغیر پس از سالها به سطح رشد بلندمدت خود بازگردد و در ارتفاع ۲۶درصدی بایستد.

بااینحال این کاهش تنها نیمه آشکار ماجراست و همزمان با این کاهش، نرخ رشد پایه پولی رکوردهای جدیدی را به ثبت رساند. اما توضیحات سیاستگذار حول محور رشد پایه پولی بر این نکته تاکید دارد که این رشد صرفا ثبتهای حسابداری بوده و حائز آثار تورمی نیست. البته انتشار جزئیات تازه نشان میدهد که در این مدت، میزان رشد بدهی بانکها به بانک مرکزی در حال رکوردشکنی است. بر این اساس، در شهریورماه سال ۱۴۰۲، بدهی بانکها به بانک مرکزی رشدی بیش از ۲۰۰درصدی را تجربه کرده و طی یک سال سه برابر شده است. آمارهای پولی و بانکی نیز از سهم ۵۰درصدی بدهی بانکها به بانک مرکزی در رشد پایه پولی شهریورماه حکایت دارد.

بنگاه مقید، دولت لاقید

اگر بخواهیم از پیچیدگی فنی آنچه بیان شد عبور کنیم و تصویر سرراستی از این وضعیت بیان کنیم، باید گفت درحالیکه دولت به منظور کنترل نقدینگی، به بانکها و در نهایت به عموم مردم کمتر خرجکردن را تحمیل میکند، خود بدون هیچ قیدی در حال تامین منابع موردنیاز خود از طریق بانکهای کشور است. این فشار بودجه دولت به شبکه بانکی نیز در قالب افزایش بدهی بانکها به بانک مرکزی و رشد پایه پولی خود را منعکس میکند. در چنین شرایطی میتوان گفت بخش خصوصی بار سیاست انضباطی جدید دولت را به دوش میکشد و دولت عملا در حال شانه خالی کردن از پذیرش سهم خود است.

موتور رکود تورمی

درحالیکه سیاست کنترل ترازنامه با هدف کنترل تورم در دستور کار قرار گرفته است، به نظر میرسد شیوه فعلی اجرای آن و مستثنی شدن دولت از رعایت برخی قیود، به معنای افزایش سهم دولت از کل تامین مالی اقتصاد و اخلال در روند تامین مالی بخش خصوصی است. در واقع دولت قادر است به انحای مختلف کسریهای خود را تامین کند و در این مسیر با هیچ مانع و محدودیتی روبهرو نیست. بااینحال سختتر شدن پرداخت تسهیلات سهم دولت از تامین مالی در اقتصاد ایران را کاهش میدهد و فرآیند تولید را با مشکل مواجه میسازد.

در راستای مقابله با این مساله، بانک مرکزی روشهایی چون تامین مالی زنجیرهای را در دستور کار خود قرار داده؛ اما واضح است که این روشها در دوره کوتاه فعلی گرهای از کار بنگاهها باز نخواهد کرد. با افت تامین مالی، فرآیند تولید نیز افت میکند و در نتیجه تولید محصول در اقتصاد با کاهش مواجه میشود. نتیجه قابلپیشبینی این وضعیت کمبود کالا و شارژ تورم از سمت کمبود عرضه است. به بیان دیگر درحالیکه سیاست بانک مرکزی کنترل تورم را در دستور کار دارد، در نهایت اقتصاد ایران را مبتلا به تورم توأم با رکود و کمبود خواهد کرد.

همبستگی نقدینگی و پایه پولی

یکی دیگر از نکات مهمی که باید مورد توجه قرار بگیرد، این است که روند رشد پایه پولی و نقدینگی نمیتواند برای مدت طولانی برخلاف یکدیگر باشند. به بیان دیگر میان این دو نرخ نوعی همبستگی مشاهده میشود و این همبستگی نیز تا حدودی قابل درک است. پایه پولی در نهایت بخشی از نقدینگی است و در بلندمدت همگام با رشد آن، نقدینگی نیز رشد میکند. در ماههای اخیر شاهد آن هستیم که نرخ رشد این دو متغیر در حال فاصله گرفتن از هم است و این شرایط نمیتواند به شکل پایدار تداوم پیدا کند. به بیان دیگر، نمیتوان از یک طرف رشد نقدینگی را کاهشی کرد و نیاز به مهار رشد پایه پولی نداشت.

روند همسوی رشد نقدینگی و پایه پولی شاید در کوتاهمدت دچار گسست شود، اما در بلندمدت این روند برقرار خواهد بود. بنابراین سیاستگذار باید در کنار کنترل رشد نقدینگی، سایر متغیرهای اصلی پولی را نیز رصد کرده و برای کنترل آن برنامهای داشته باشد. از نگاه کارشناسان، عدم تعادل در منابع و مصارف دولت، خواه ناخواه اثر خود را بر تورم خواهد گذاشت و نمیتوان تنها با محدود کردن اعتباردهی بانکها و بدون توجه به هزینههای دولتی، شرایط را برای نزول پایدار تورم فرآهم آورد.

منبع: دنیای اقتصاد

مطالب مرتبط